Stell dir vor, du hast dein Haus jahrzehntelang aufgebaut, renoviert und darin deine Familie großgezogen. Jetzt bist du 68, deine Kinder sind erwachsen, und du willst sicherstellen, dass das Haus nach deinem Tod nicht in einem langwierigen Erbverfahren verklagt wird. Du denkst: vorweggenommene Erbfolge - das ist die Lösung. Du schenkst das Haus an deine Tochter, behältst das Wohnrecht und sparest Tausende an Erbschaftssteuer. Klingt perfekt. Doch was passiert, wenn du später Pflege brauchst und der Staat plötzlich 120.000 Euro von deiner Tochter zurückfordert? Oder wenn sie das Haus verkaufen will und du plötzlich auf der Straße stehst? Die vorweggenommene Erbfolge ist kein einfacher Akt der Großzügigkeit. Sie ist ein komplexer Rechts- und Finanzakt - und viele machen dabei Fehler, die sie das Leben kosten können.

Was ist eigentlich eine vorweggenommene Erbfolge?

Die vorweggenommene Erbfolge ist nichts anderes als eine Schenkung von Immobilien zu Lebzeiten - aber mit dem klaren Ziel, den Erbfall zu umgehen. Du gibst dein Haus, deine Wohnung oder dein Grundstück nicht einfach weg. Du überträgst es bewusst an einen zukünftigen Erben, damit es nach deinem Tod nicht mehr in die gesetzliche Erbfolge fällt. Der Bundesgerichtshof definiert es als die Übertragung von Vermögen an Personen, die du als Erben vorgesehen hast. Es ist kein Testament, kein Erbvertrag - es ist eine Schenkung, die jetzt wirkt, nicht erst nach deinem Tod.

Das ist der große Vorteil: Du bestimmst, wer was bekommt - ohne Wartezeit, ohne Streit zwischen Verwandten, ohne Notar, der das Testament interpretieren muss. Und du nutzt die Steuerfreibeträge. Jedes Kind kann alle zehn Jahre bis zu 400.000 Euro steuerfrei von den Eltern erhalten. Bei zwei Kindern sind das 800.000 Euro. Bei vier Kindern? 1,6 Millionen Euro - komplett steuerfrei. Das ist kein theoretisches Modell. Das machen Tausende in Deutschland - besonders in Regionen mit hohen Immobilienpreisen wie München, Frankfurt oder Hamburg.

Drei Modelle - und welches ist das richtige für dich?

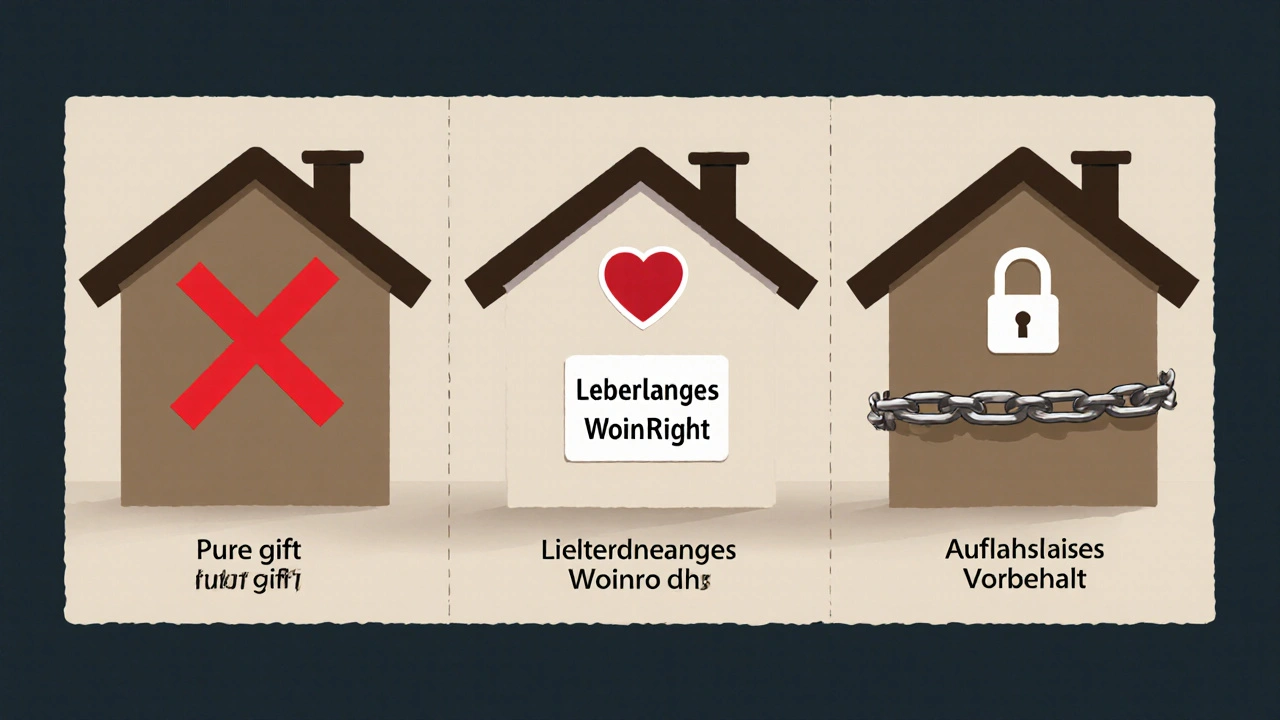

Nicht jede Schenkung ist gleich. Es gibt drei gängige Modelle, und jedes hat seine Vor- und Nachteile.

- Reine Schenkung: Du gibst das Haus komplett ab. Kein Gegenwert, kein Wohnrecht. Einfach weg. Das ist riskant. Wenn du später Pflege brauchst und kein Geld mehr hast, kann der Staat den Wert der Schenkung zurückfordern - bis zu 10 Jahre nach der Übertragung. Das nennt man Pflichtteilsregress. Und du hast keine Kontrolle mehr. Dein Kind kann das Haus verkaufen, vermieten oder sogar verpfänden - ohne deine Zustimmung.

- Gemischte Schenkung mit Gegenleistung: Das ist das Standardmodell. Du verkaufst das Haus an dein Kind für einen symbolischen Betrag - etwa 1 Euro - und vereinbarst gleichzeitig ein lebenslanges Wohnrecht. Du bleibst im Haus, du zahltst keine Miete, und dein Kind ist Eigentümer. 68 % aller Immobilienschenkungen nutzen dieses Modell, weil es Sicherheit bietet. Aber Achtung: Das Wohnrecht muss genau formuliert sein. Muss das Kind Modernisierungen zahlen? Wer zahlt die Heizkosten? Wer darf Gäste einladen? Unklare Formulierungen führen zu Gerichtsprozessen. Laut der Kanzlei Hufnagel sind 45 % der fehlgeschlagenen Fälle auf schlecht formulierte Wohnrechte zurückzuführen.

- Schenkung mit Auflassungsvorbehalt: Hier bleibt das Eigentum rechtlich bei dir, bis du stirbst. Dein Kind ist nur „Käufer im Vorgriff“. Klingt sicher? Tatsächlich nicht. Der Bundesgerichtshof hat 2019 klargestellt: Steuerlich gilt das als Erbfall. Du verlierst den Vorteil der zehnjährigen Frist. Der Staat kann die Schenkungsteuer rückwirkend berechnen - und du hast keine Kontrolle über das Grundbuch. Das ist kein Schutz, das ist eine Falle.

Die größten Risiken - und wie du sie vermeidest

Die meisten Menschen denken nur an die Steuern. Sie vergessen die Folgen.

Risk 1: Pflichtteilsregress

Wenn du dein Haus an ein Kind schenkst, aber andere Kinder hast, haben diese einen Anspruch auf ihren Pflichtteil - also die Hälfte ihres gesetzlichen Erbteils. Wenn du innerhalb von zehn Jahren stirbst, kann der Staat von dem begünstigten Kind das Geld zurückfordern, das es durch die Schenkung erhalten hat. Das ist kein Mythos. Ein Nutzer auf Reddit berichtet, er musste nach der Schenkung 2020 2022 120.000 Euro für Pflegekosten des Vaters erstatten. Warum? Weil der Staat den Wert der Schenkung als Vermögen ansah - und ihn zur Kasse bat.

Risk 2: Verlust der finanziellen Absicherung

Wenn du dein Haus abgibst, hast du oft kein anderes Vermögen mehr. Kein Sparkonto, keine Rente, keine Lebensversicherung. Die meisten Schenker sind über 65. 72 % sind älter als 65. Wenn du plötzlich Pflege brauchst, zahlt der Staat - aber nur, wenn du arm bist. Und wenn du vorher ein Haus verschenkt hast, gilt das als Vermögensverschwendung. Der Sozialverband VdK sagt: Jeder fünfte Schenker braucht innerhalb von fünf Jahren staatliche Hilfe. Warum? Weil er nicht vorausgedacht hat.

Risk 3: Streit zwischen den Kindern

Wenn du nur einem Kind das Haus schenkst, aber zwei hast - dann wird es ungemütlich. Das eine hat das Haus, das andere hat nichts. Selbst wenn du das schriftlich regelst, entsteht Missgunst. Der Deutsche Anwaltverein empfiehlt: Regel Pflichtteilsverzicht schriftlich und notariell. Aber das kostet Geld. Und viele Familien vermeiden es aus Angst vor Konflikten - und zahlen später doppelt.

Was du unbedingt tun musst - und was du lassen solltest

Wenn du die vorweggenommene Erbfolge ernsthaft in Betracht ziehst, dann tu das nicht allein. Du brauchst drei Experten: einen Notar, einen Steuerberater und einen Anwalt für Erbrecht.

Was du tun musst:

- Notarielle Beurkundung: Das ist Pflicht. Jede Grundstücksübertragung muss notariell beurkundet werden. Die Kosten liegen zwischen 1.500 und 5.000 Euro - je nach Wert der Immobilie. Das ist kein Aufwand, das ist Schutz.

- Wohnrecht genau definieren: Nicht nur „lebenslanges Wohnrecht“. Sondern: Wer zahlt Heizung, Reparaturen, Versicherung? Darf das Kind das Haus vermieten? Darf es den Balkon umbauen? Wer entscheidet über Fenster oder Dach? Ohne klare Regeln - Streit.

- Finanzielle Absicherung prüfen: Hast du noch eine Rente? Eine Lebensversicherung? Ein Sparkonto? Wenn nicht - dann schenke nicht. Du brauchst mindestens 1.500 Euro monatlich für Lebenshaltungskosten. Wenn du das nicht hast, bleib bei deinem Haus.

- Steuerfreibeträge nutzen: Wenn du zwei Kinder hast, schenke 2025 400.000 Euro an das eine, 2035 400.000 Euro an das andere. So sparst du 160.000 Euro Steuer. Das ist kein Trick - das ist Gesetz.

Was du lassen solltest:

- Keine „schnellen“ Schenkungen über 500.000 Euro ohne Dokumentation. Ab 2025 muss das gesondert gemeldet werden.

- Keine Schenkung ohne Pflichtteilsverzicht, wenn du mehr als ein Kind hast.

- Keine Schenkung, wenn du keine eigene Altersvorsorge hast.

- Keine Schenkung, wenn du dich nicht auf den Verlust der Kontrolle einstellen kannst.

Wie sieht die Zukunft aus?

Die Zahl der Immobilienschenkungen steigt. Von 128.000 im Jahr 2018 auf 156.000 im Jahr 2022 - ein Anstieg von 22 %. In Bayern ist es schon Standard, in Berlin noch selten. Die Gründe? Steigende Preise, sinkende Geburtenraten, und eine Generation, die nicht mehr will, dass ihr Haus nach dem Tod versteigert wird. Experten wie Prof. Dr. Markus Fischer prognostizieren: Bis 2030 wird jede dritte Immobilien-Nachfolge über eine vorweggenommene Erbfolge laufen.

Aber es wird strenger. Der Koalitionsvertrag 2021-2025 plant, die Freigrenze von 400.000 auf 500.000 Euro pro Kind anzuheben - voraussichtlich ab 2026. Das ist gut. Aber es wird auch kontrolliert. Wer mehr als 500.000 Euro schenkt, muss das ab 2025 dokumentieren. Wer das nicht tut, verliert die Steuerfreistellung.

Die vorweggenommene Erbfolge ist kein Geschenk. Sie ist ein Werkzeug. Ein mächtiges Werkzeug. Aber wie ein Messer - es kann essen helfen oder verletzen. Wenn du es richtig benutzt, sparst du Steuern, vermeidest Streit, und sichertest deine Familie ab. Wenn du es falsch benutzt - verlierst du dein Zuhause, dein Geld und deine Ruhe.

Was bleibt: Mach es richtig - oder lass es bleiben

Ein Nutzer auf Erbrecht.de schreibt: „Wir haben 2021 unser Haus an die Tochter zu 1 Euro übertragen, behalten das Wohnrecht. Die Steuerersparnis: 87.000 Euro.“ Das ist ein Erfolg. Ein anderer schreibt: „Ich musste 120.000 Euro zurückzahlen, weil der Staat den Regress verlangte.“ Das ist ein Fiasko.

Der Unterschied? Planung. Voraussicht. Rechtssicherheit.

Wenn du deine Immobilie nicht verkaufen willst, aber sie an deine Kinder weitergeben willst - dann tu es mit klarem Kopf. Mit Notar. Mit Steuerberater. Mit einem Plan für dein Alter. Sonst wird aus einem Geschenk eine Belastung. Und aus einem sicheren Erbe ein juristischer Albtraum.

Dein Haus ist mehr als ein Gebäude. Es ist dein Lebenswerk. Behandle es nicht wie eine Aktie, die du einfach abgibst. Behandle es wie dein letztes Zuhause - und sorge dafür, dass es auch für deine Kinder ein Zuhause bleibt - ohne Schuld, ohne Streit, ohne Rückforderung.

Kann ich eine Immobilie zu Lebzeiten an mein Kind schenken, ohne Steuern zu zahlen?

Ja, wenn du die Freibeträge nutzt. Jedes Kind kann alle zehn Jahre bis zu 400.000 Euro steuerfrei von den Eltern erhalten. Bei zwei Kindern sind das 800.000 Euro, bei vier Kindern 1,6 Millionen Euro - komplett steuerfrei. Wichtig: Die Schenkung muss schriftlich und notariell beurkundet sein. Der Wert der Immobilie wird beim Grundbuchamt ermittelt. Wenn der Wert über dem Freibetrag liegt, wird nur der Überschuss besteuert.

Was passiert, wenn ich nach der Schenkung Pflege brauche?

Wenn du nach der Schenkung Pflege benötigst und kein eigenes Vermögen mehr hast, kann der Staat den Wert der Schenkung als Vermögensverschwendung ansehen. Innerhalb von zehn Jahren nach der Übertragung kann er vom begünstigten Kind den Pflichtteilsregress verlangen - also das Geld zurück, das es durch die Schenkung erhalten hat. Das ist besonders riskant, wenn du kein anderes Einkommen oder Vermögen hast. Lösung: Behalte genug finanzielle Rücklagen oder schließe eine private Pflegeversicherung ab.

Brauche ich ein lebenslanges Wohnrecht bei der Schenkung?

Es ist nicht gesetzlich vorgeschrieben, aber praktisch unverzichtbar, wenn du im Haus bleiben willst. Ohne Wohnrecht verlierst du das Recht, dort zu wohnen. Ein lebenslanges Wohnrecht ist ein dingliches Recht, das im Grundbuch eingetragen wird. Es muss genau formuliert werden: Wer zahlt Heizung, Reparaturen, Versicherung? Wer darf Gäste einladen? Unklare Formulierungen führen zu Gerichtsprozessen. Experten empfehlen: Lass das Wohnrecht vom Notar genau festlegen - nicht mit einer einfachen Absprache.

Kann ich die Schenkung später widerrufen?

Nein. Eine Schenkung ist rechtlich bindend, sobald sie notariell beurkundet und im Grundbuch eingetragen ist. Du kannst sie nicht einfach zurücknehmen. Die einzige Möglichkeit ist eine Rückübertragung - und das muss dein Kind freiwillig tun. Deshalb ist es wichtig, dass du dich darauf verlassen kannst, dass dein Kind das Haus nicht verkaufen oder verpfänden will. Ein Rückübertragungsklausel im Vertrag hilft - aber nur, wenn sie rechtlich wirksam ist und dein Kind zustimmt.

Ist die vorweggenommene Erbfolge besser als ein Testament?

Es ist nicht besser - es ist anders. Ein Testament wirkt erst nach deinem Tod. Die vorweggenommene Erbfolge wirkt sofort. Vorteile: Du vermeidest das Erbverfahren, nutzt mehrfach die Steuerfreibeträge und kannst deine Wünsche sofort umsetzen. Nachteile: Du verlierst die Kontrolle über das Haus. Ein Testament behält deine Kontrolle - bis du stirbst. Aber es kann angefochten werden, und es führt oft zu Streit. Die beste Lösung: Kombiniere beides. Schenke das Haus zu Lebzeiten - und nutze das Testament, um andere Vermögenswerte zu regeln.

Ich hab das letztes Jahr mit meinem Alten gemacht – Haus an die Tochter zu 1 Euro, Wohnrecht eingetragen. Keine Steuern, kein Stress. Jetzt sitz ich noch in meiner Wohnung und hab‘ ne Rente. Einfach nur klug geplant.

Wichtig: Das Wohnrecht muss nicht nur „lebenslang“ heißen – es muss auch klar sein, wer für Dach, Heizung, Fenster und Balkon zahlt! Ich hab‘ ne Nachbarin, die hat vor 8 Jahren geschenkt – und jetzt zahlt sie 1.200€/Jahr für Reparaturen, weil im Vertrag nichts stand. Notar ist kein Luxus, das ist Schutz!

Das ist doch nur kompliziert. Einfach Testament machen.

Die Pflichtteilsregress-Regelung ist ein klassisches Beispiel für staatliche Übergriffigkeit. Wer sein Vermögen eigenverantwortlich plant, sollte nicht bestraft werden, nur weil er seine Kinder nicht im Elend leben lässt. Die Gesellschaft braucht mehr Eigenverantwortung – nicht mehr Bürokratie.

Leute, ich hab’ das mit meiner Mutter gemacht – 2019, Haus an meine Schwester, ich hab‘ das Wohnrecht. Wir haben alles super genau geregelt: Wer zahlt Strom? Wer darf Gäste einladen? Wer macht den Garten? Alles im Notarvertrag. Und dann: Wir haben die Steuerfreibeträge aufgeteilt – 2019 400k an Schwester, 2029 400k an mich. Jetzt hab ich noch 10 Jahre bis zur nächsten Schenkung. Und Mutter? Die hat noch 2.000€ Rente, eine kleine Lebensversicherung und wohnt in Frieden. Kein Stress. Kein Streit. Kein Regress. Das ist kein Trick, das ist Standard. Und ja – ich weiß, dass das viele nicht machen, weil sie Angst haben, dass ihre Kinder das Haus verkaufen. Aber dann solltest du es einfach nicht schenken. Punkt. Du kannst nicht gleichzeitig alles haben: Kontrolle und Steuervorteil. Wähle. Und dann mach’s richtig. Und wenn du unsicher bist – geh zu einem Notar, der wirklich Ahnung hat. Nicht zu dem, der dir das billigste Angebot macht. Ich hab’ 3 Notare angefragt – einer hat mir sogar ein Muster-Dokument geschickt. Das war der richtige. Nicht weil er billig war, sondern weil er sich Zeit genommen hat. Das zählt.

Das ist typisch deutsche Verzweiflung. Man hat ein Haus, will es nicht verkaufen, aber auch nicht im Alter verhungern – also verschenkt man es, als ob es ein Geburtstagsgeschenk wäre. Und dann wundert man sich, dass der Staat einen auf die Finger klopft? Nein. Der Staat tut nur, was er immer tut: Er schützt die Sozialkassen. Wer sein Vermögen verschenkt, um staatliche Leistungen zu umgehen, macht sich strafbar – nicht durch Gesetz, sondern durch moralische Verantwortungslosigkeit. Du hast dein Haus jahrzehntelang aufgebaut? Dann behalte es. Und wenn du nicht mehr kannst, dann zieh in eine WG mit anderen Rentnern. Oder verkaufe es und nimm die Rente. Aber nicht: Ich schenke es, behalte es, und wenn’s wehtut, dann ist der Staat schuld. Das ist kein Plan – das ist Selbstbetrug. Und wer das als „klug“ bezeichnet, der hat noch nie in einem Pflegeheim gesessen. Oder seine Eltern dort besucht. Und das sagt jemand, der jahrelang Steuern gezahlt hat – nicht jemand, der sie umgehen will.

Ich hab das auch gemacht 😅 aber mein Bruder hat das Haus verkauft und ich musste in eine WG ziehen… jetzt bin ich 72 und wohne mit 3 anderen Rentnern in einer 3-Zimmer-Wohnung… 😔

ich hab das letztes jahr mit meiner mutter gemacht… hab das haus zu 1 euro gekauft, wohnrecht steht drin… aber ich hab nicht so genau gelesen was mit heizung ist… jetzt zahle ich 200€ mehr im monat als geplant… 😅 aber sonst alles gut! 😊

Ich bin in Bayern aufgewachsen – dort ist das Standard. Meine Eltern haben es 1998 gemacht. Kein Problem. Aber: Sie hatten drei Kinder. Und sie haben alle drei gleich behandelt. Jeder bekam einen Teil – ein Haus, eine Wohnung, ein Grundstück. Und sie haben den Pflichtteilsverzicht notariell festgehalten. Kein Streit. Kein Regress. Kein Stress. Warum? Weil sie nicht nur das Haus gesehen haben. Sie haben die Familie gesehen. Und das ist der Unterschied. Es geht nicht um Steuern. Es geht darum, dass nach deinem Tod keiner mehr fragt: „Warum hat sie das Haus bekommen?“ Das ist die wahre Kunst: Gerechtigkeit vor dem Tod. Nicht nach ihm.

Ich hab’s gemacht – und es war die beste Entscheidung meines Lebens. Meine Tochter hat jetzt das Haus, ich hab mein Wohnrecht, und ich hab‘ jeden Tag Ruhe. Keine Angst mehr, dass ich irgendwann auf der Straße stehe. Und wenn sie es mal verkaufen will? Dann wird sie mir ein neues Haus kaufen – oder mir eine Rente zahlen. Das steht im Vertrag. Und wenn sie das nicht tut? Dann kann ich es vor Gericht durchsetzen. Keine Angst. Kein Drama. Nur klare Regeln. Und das ist alles, was zählt.

Die vorweggenommene Erbfolge ist kein Werkzeug der Gier – sie ist die letzte Form der Liebe, die man seinen Kindern noch geben kann: die Liebe, die nicht nur im Testament steht, sondern im Grundbuch. Wer sein Haus verschenkt, sagt: „Ich vertraue euch.“ Und das ist mehr als ein Rechtsakt – das ist ein Akt des Vertrauens. Aber Vertrauen ohne Vorsicht ist Naivität. Und Naivität führt zu Tragödien. Also: Mach es. Aber mach es mit Notar, mit Steuerberater, mit klarem Vertrag. Denn Liebe braucht Struktur. Und Struktur braucht Recht. Und Recht braucht Mut – den Mut, nicht zu warten, bis es zu spät ist.

While I appreciate the legal precision of this analysis, I must note that the cultural context of German inheritance law is deeply intertwined with the concept of familial duty – a principle that often transcends statutory frameworks. In common law jurisdictions, such as Ireland, we rely more on testamentary freedom and less on state-mandated regressive mechanisms. The tension here is not merely legal, but existential: How much control should one retain over one’s legacy, and at what cost to familial harmony? This is not a question of tax optimization, but of intergenerational trust.

Ich habe 2020 mein Haus an meine Tochter übertragen. Seitdem hat sie mich nicht mehr besucht. Sie hat das Haus verkauft. Ich wohne jetzt in einer WG. Der Staat hat nichts zurückgefordert. Aber ich habe alles verloren. Nicht das Haus. Die Liebe.