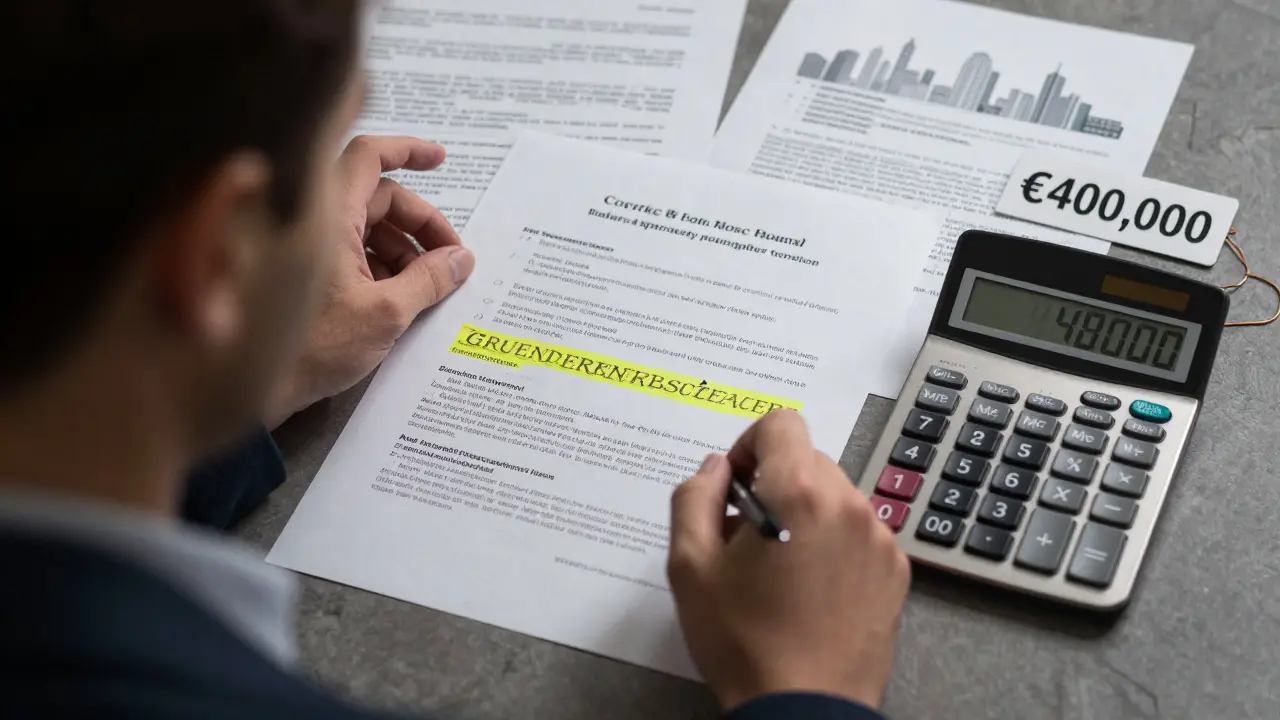

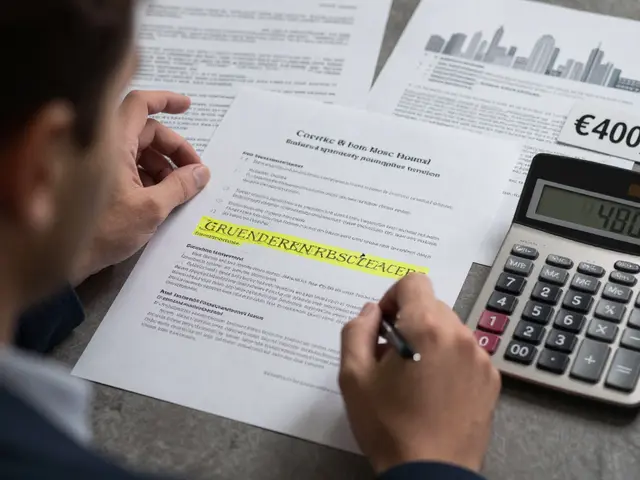

Beim Immobilienkauf denken die meisten Menschen zuerst an den Kaufpreis. Doch was danach kommt, ist oft viel teurer: die Nebenkosten. Sie liegen zwischen 10 und 15 Prozent des Kaufpreises - und viele Käufer sind völlig überrascht, wenn sie die Rechnung sehen. Ein Haus für 400.000 Euro klingt machbar. Aber mit Nebenkosten werden es plötzlich 460.000 bis 480.000 Euro. Und wenn im Vertrag etwas unklar geregelt ist, kann es noch viel mehr werden. In Österreich und Deutschland passieren jedes Jahr Tausende Fälle, in denen Käufer unerwartete Kosten zahlen müssen - weil sie nicht wussten, wer was zahlen muss.

Was genau zählt zu den Nebenkosten?

Nebenkosten sind nicht irgendeine Zusatzrechnung. Sie sind fester Bestandteil des Kaufvorgangs und werden in der Regel direkt nach der Beurkundung fällig. Die wichtigsten Posten sind:

- Grunderwerbsteuer: Diese Steuer zahlt der Käufer - aber nicht immer. Sie variiert je nach Bundesland: In Bayern liegt sie bei 3,5 %, in Nordrhein-Westfalen schon bei 6,5 %. Das bedeutet: Für ein Haus mit 400.000 Euro Kaufpreis zahlt man in Bayern 14.000 Euro, in NRW aber 26.000 Euro. Das ist ein Unterschied von 12.000 Euro - einfach wegen der Lage.

- Notarkosten: Der Notar macht den Vertrag rechtssicher. Dafür berechnet er etwa 1,5 % des Kaufpreises plus Mehrwertsteuer. Bei 400.000 Euro sind das rund 6.000 Euro. Manche Notare verrechnen auch Gebühren für die Grundbuchanmeldung separat - das sollte im Angebot klar stehen.

- Grundbuchkosten: Diese Kosten entstehen, wenn das neue Eigentum ins Grundbuch eingetragen wird. Sie liegen bei etwa 0,5 % des Kaufpreises. Also 2.000 Euro bei 400.000 Euro. Viele Käufer verwechseln diese mit den Notarkosten und denken, sie würden doppelt bezahlen. Das tun sie nicht - aber sie sollten wissen, dass es zwei separate Posten sind.

- Maklerprovision: Seit Dezember 2020 gilt: Käufer und Verkäufer teilen sich die Provision jeweils zur Hälfte. Das klingt fair - aber in der Praxis wird das oft ignoriert. Manche Makler verlangen immer noch vom Käufer die volle Provision. Das ist rechtlich nicht zulässig, aber viele unterschreiben trotzdem. Die Provision liegt zwischen 3,5 % und 7 % des Kaufpreises. Bei 400.000 Euro sind das 14.000 bis 28.000 Euro - und wenn der Käufer alles zahlen muss, ist das eine riesige Belastung.

Dazu kommen noch kleinere, aber nicht weniger gefährliche Kosten: Der Energieausweis (50-300 €), die Löschung einer bestehenden Grundschuld (0,2 % des Wertes), oder eine Vorfälligkeitsentschädigung, wenn der Verkäufer sein altes Darlehen vorzeitig zurückzahlt. Diese Kosten trägt normalerweise der Verkäufer - aber nur, wenn es im Vertrag steht.

Warum ist der Vertrag so wichtig?

Die Gesetze sagen zwar, wer was zahlen muss - aber sie erlauben auch Abweichungen. Das ist der große Trick. § 448 BGB ist die gesetzliche Regelung, die die Kostenverteilung zwischen Käufer und Verkäufer festlegt. Danach zahlt der Käufer die Grunderwerbsteuer, Notar- und Grundbuchkosten. Der Verkäufer übernimmt die Kosten der Übergabe - also etwa die Löschung von Lasten.

Aber: Der Vertrag kann das alles ändern. Und das ist die größte Kostenfalle. Viele Verträge sagen nur: „Alle Kosten nach Gesetz“. Das ist gefährlich. Warum? Weil die Gesetze nicht immer klar sind. Was ist „Übergabe“? Was zählt als „zur Eintragung erforderliche Kosten“? Wer zahlt, wenn eine Baugenehmigung nachträglich eingetragen werden muss? Wer zahlt, wenn eine Straßenausbaubeitrag fällig wird?

Ein Fall aus dem Mietrecht-Report (2022): Ein Käufer in Köln kaufte ein Haus für 320.000 Euro. Im Vertrag stand nichts über Straßenausbaubeiträge. Nach der Eintragung kam die Stadt mit einer Rechnung über 18.500 Euro. Der Käufer musste zahlen - weil der Vertrag nichts davon ausschloss. Ein anderes Beispiel: Ein Verkäufer in Hamburg musste 2.300 Euro an Notarkosten zahlen, weil die Löschung einer Grundschuld nicht klar geregelt war. Er dachte, der Käufer zahlt das - aber das Gesetz sagt das nicht.

Die fünf größten Kostenfallen

Experten wie Rechtsanwalt Markus Schröder und die Verbraucherzentrale NRW haben über 40 typische Kostenfallen identifiziert. Hier sind die fünf gefährlichsten:

- Unklare Grunderwerbsteuer-Regelung: Der Vertrag sagt nur „Käufer zahlt die Steuer“. Aber was, wenn das Haus in einem Bundesland liegt, wo die Steuer später erhöht wird? Oder wenn der Verkäufer die Steuer schon bezahlt hat? Dann wird es teuer. Die Lösung: Im Vertrag steht: „Der Käufer zahlt die Grunderwerbsteuer in der Höhe, die zum Zeitpunkt der Beurkundung gilt.“

- Verwechslung von Notar- und Grundbuchkosten: Viele Käufer denken, sie zahlen nur den Notar. Aber die Grundbuchkosten kommen extra dazu. Das sollte im Angebot klar getrennt sein. Sonst zahlt man doppelt - ohne es zu merken.

- Versteckte Lasten im Grundbuch: Baulasten, Anliegergebühren, alte Mietverträge, unregistrierte Baugenehmigungen - all das kann nach dem Kauf auftauchen. Der Verkäufer muss alles offenlegen. Aber oft tut er das nicht. Deshalb: Vor dem Kauf ein Grundbuchauszug prüfen. Und zwar mit einem Fachanwalt. Kosten: 300-600 Euro. Das spart später 10.000 Euro.

- Maklerprovision falsch verteilt: Seit 2020 ist die Regel klar: Jeder zahlt die Hälfte. Aber viele Makler verlangen vom Käufer die volle Provision. Sie sagen: „Das ist üblich.“ Aber Üblich ist nicht legal. Im Vertrag muss stehen: „Die Maklerprovision wird zu 50 % vom Käufer und 50 % vom Verkäufer getragen.“

- Sanierungskosten unklar geregelt: „Das Haus ist in gutem Zustand“ - steht im Angebot. Aber was heißt „gut“? Ist ein kaputter Dachstuhl drin? Muss die Fassade erneuert werden? Wer zahlt, wenn es nach dem Kauf auffällt? Die Lösung: Ein Gutachter prüft den Zustand vor dem Vertrag. Kosten: ab 450 Euro. Das ist die beste Investition des ganzen Kaufs.

Wie man sich schützt: Die dreistufige Methode

Die Deutsche Anwaltsakademie empfiehlt eine klare Vorgehensweise - drei Schritte, die jeder Käufer machen sollte:

- Grundbuchprüfung mit Anwalt: Lassen Sie einen Fachanwalt für Immobilienrecht den Grundbuchauszug prüfen. Nicht nur lesen - analysieren. Sind Lasten eingetragen? Gibt es Baulasten? Wurden Grundschulden richtig gelöscht? Diese Prüfung kostet 300-600 Euro. Sie verhindert, dass Sie später 20.000 Euro für unerwartete Lasten zahlen.

- Alle Kosten im Vertrag auflisten: Der Vertrag sollte nicht nur sagen „Kaufpreis: 400.000 Euro“. Er muss genau aufschlüsseln: Wer zahlt was? Grunderwerbsteuer: Käufer. Notarkosten: Käufer. Grundbuchkosten: Käufer. Maklerprovision: 50 % Käufer, 50 % Verkäufer. Löschung der Grundschuld: Verkäufer. Straßenausbaubeiträge: ausgeschlossen. Alles. Keine Ausnahmen. Keine „nach Gesetz“-Aussagen.

- Zustandsprüfung durch Gutachter: Lassen Sie einen Sachverständigen das Haus begutachten. Nicht nur die Heizung prüfen - sondern auch die Dachkonstruktion, die Fundamente, die Elektroinstallation. Ein Gutachter findet Dinge, die ein Makler nicht sieht. Kosten: ab 450 Euro. Aber bei einem 400.000-Euro-Haus ist das eine Versicherung - nicht eine Ausgabe.

Diese drei Schritte kosten insgesamt etwa 1.500 Euro. Aber sie verhindern, dass Sie 12.000 Euro oder mehr an unerwarteten Kosten zahlen. Die Verbraucherzentrale NRW sagt: Wer diese Schritte macht, vermeidet bis zu 85 % der Kostenfallen.

Aktuelle Entwicklungen: Was sich 2025 ändert

Die Kostenlandschaft verändert sich. Seit Januar 2023 gilt in Nordrhein-Westfalen die höchste Grunderwerbsteuer Deutschlands: 6,5 %. Andere Bundesländer überlegen, nachzuziehen. Die Bundesregierung prüft eine bundeseinheitliche Regelung - aber bis 2025 wird sich nichts ändern. Das bedeutet: Wer in NRW kauft, zahlt mehr. Wer in Bayern kauft, zahlt weniger. Das ist ein riesiger Unterschied.

Die Maklerprovision bleibt ein Streitpunkt. Der Immobilienverband IVD diskutiert seit 2023 über eine „Maklerreform 2.0“. Ziel: Noch klarere Regeln, mehr Transparenz. Aber bislang ist nichts beschlossen. Bis 2025 bleibt es also bei der Halbierung - aber nur, wenn der Vertrag das sagt.

Und dann ist da noch die Inflation. Zinsen steigen, Energiekosten steigen - und Käufer werden vorsichtiger. Das heißt: Wer heute einen Vertrag ohne klare Regelung unterschreibt, läuft Gefahr, später auf den Kosten sitzen zu bleiben. Experten wie Prof. Dr. Thomas Römer von der Universität Köln warnen: „Bis zu 30 % der Käufer erleben unerwartete Nachforderungen im fünfstelligen Bereich.“

Was passiert, wenn nichts geregelt ist?

Wenn der Vertrag nichts sagt, gilt das Gesetz. Aber das Gesetz ist nicht immer hilfreich. Beispiel: Die Löschung einer Grundschuld. Gesetzlich trägt sie der Verkäufer. Aber was, wenn er nicht mehr zahlen kann? Oder wenn die Bank die Löschung nicht akzeptiert? Dann bleibt die Last am Grundbuch - und der neue Eigentümer zahlt. Oder der Notar verlangt die Kosten von ihm. Weil er nicht weiß, wer zahlen soll.

Die Erfolgsquote bei Klagen wegen unklarer Nebenkosten liegt bei nur 38 %. Das bedeutet: In zwei von drei Fällen verliert der Käufer. Warum? Weil der Vertrag nicht klar genug war. Der Richter sagt: „Der Vertrag ist das Gesetz zwischen den Parteien.“ Wenn da nichts steht, ist es nicht der Verkäufer, der schuld ist - sondern der Käufer, der nicht aufgepasst hat.

Wer zahlt die Grunderwerbsteuer - Käufer oder Verkäufer?

Gesetzlich ist der Käufer verpflichtet, die Grunderwerbsteuer zu zahlen. Aber der Kaufvertrag kann das ändern. Wenn im Vertrag steht: „Der Verkäufer übernimmt die Grunderwerbsteuer“, dann muss er das tun. In der Praxis zahlt fast immer der Käufer - aber nur, weil der Vertrag das so vorsieht. Wenn nichts steht, zahlt der Käufer. Aber: In manchen Bundesländern wie Bayern ist die Steuer niedriger. Ein kluger Käufer verhandelt: „Ich zahle die Steuer, aber der Kaufpreis wird um die Steuersumme reduziert.“

Darf der Makler vom Käufer die volle Provision verlangen?

Nein. Seit dem 23. Dezember 2020 ist die Provisionsteilung gesetzlich geregelt: Jeder Partei trägt 50 %. Wenn der Makler vom Käufer 7 % verlangt, ist das rechtswidrig. Der Käufer kann die Zahlung verweigern - und sogar Schadensersatz verlangen. Wichtig: Der Vertrag muss die Aufteilung explizit festhalten. Wenn er das nicht tut, ist der Makler im Recht - und der Käufer zahlt. Deshalb: Im Vertrag prüfen! Und wenn nichts steht: Nachfragen. Oder einen anderen Makler nehmen.

Was ist eine Baulast - und warum ist sie gefährlich?

Eine Baulast ist eine rechtliche Verpflichtung, die im Grundbuch eingetragen ist. Sie kann zum Beispiel verlangen, dass Sie einen Weg für Dritte freihalten, oder dass Sie eine Wand nicht höher als 2 Meter bauen. Solche Lasten sind oft unsichtbar - bis man bauen will. Wer eine Baulast nicht kennt, baut falsch - und muss später abreißen. Das kostet zehntausende Euro. Deshalb: Bevor Sie kaufen, lassen Sie den Grundbuchauszug prüfen. Ein Anwalt findet Baulasten, die ein Laien nicht sieht.

Kann ich die Kosten im Kaufvertrag verhandeln?

Ja - und das sollten Sie. Der Kaufvertrag ist kein Standardformular. Er ist ein Vertrag zwischen zwei Parteien. Sie können verlangen: „Ich zahle die Grunderwerbsteuer, aber der Kaufpreis wird um diesen Betrag reduziert.“ Oder: „Die Maklerprovision wird zu 50 % getragen, und das steht schwarz auf weiß im Vertrag.“ Viele Verkäufer sind bereit, nachzugeben - besonders wenn der Markt nicht so heiß ist. Ein guter Vertrag spart mehr, als ein günstiger Preis.

Was passiert, wenn ich die Nebenkosten nicht bezahlen kann?

Dann kann die Eintragung im Grundbuch nicht stattfinden. Das Haus bleibt beim Verkäufer. Sie verlieren Ihre Anzahlung - und eventuell auch die Anwaltskosten. Es gibt keine Rettung. Deshalb: Rechnen Sie die Nebenkosten genau mit. Legen Sie eine Reserve von mindestens 10 % des Kaufpreises an. Und lassen Sie sich vorher beraten. Wer hier spart, verliert später das Haus.

Ein Immobilienkauf ist eine der größten finanziellen Entscheidungen Ihres Lebens. Die Nebenkosten sind kein Randthema - sie sind zentral. Wer sie ignoriert, zahlt doppelt. Wer sie regelt, spart Tausende. Und wer sie professionell prüft, schläft ruhig - auch nach der Unterschrift.

Ich hab vor 2 Jahren eine Wohnung gekauft und war total überrascht, wie viel extra draufkommt… 😅

Notar + Grunderwerbsteuer allein waren fast so viel wie die Anzahlung! Aber ich hab’s gelernt: Nie ohne Anwalt unterschreiben. Jetzt bin ich der Typ, der Freunde vor dem Kauf noch warnt. Wer’s nicht glaubt, soll sich das mal durchrechnen - es ist kein Spiel, es ist ein Lebenstraum.

Oh mein Gott, ich hab das auch erlebt…

Ich dachte, der Makler sagt mir alles, aber nein! Der hat mir gesagt: „Das ist üblich, dass der Käufer die volle Provision zahlt.“

Ich hab unterschrieben…

Und dann kam die Rechnung: 22.000 Euro…

Ich hab geweint. Nicht wegen dem Geld, sondern wegen dem Vertrauen.

Bitte, Leute: Lest den Vertrag. Jedes Komma. Jedes Wort.

Und wenn ihr nicht versteht: Fragt. Nochmal. Und nochmal.

Es ist nicht peinlich. Es ist lebenswichtig.

Die Grunderwerbsteuer ist ein echtes Monster, wenn man nicht aufpasst.

Ich hab mal einen Klienten gehabt, der in NRW gekauft hat - 6,5 %, also 26.000 Euro - und dachte, er könnte das mit dem Kredit abdecken.

Keine Ahnung, dass die Bank das nicht mitfinanziert.

Er war am Boden.

Und das Schlimmste? Er hatte den Grundbuchauszug nicht prüfen lassen.

Da war eine alte Baulast drin: Er durfte keinen Carport bauen. Keinen. Nicht mal einen kleinen.

Jetzt steht er da mit einem leeren Hof und 30.000 Euro mehr an Kosten.

Ein Anwalt kostet 500 Euro. Ein Carport 8.000.

Wählt klug.

Es ist unverantwortlich, diese Informationen als „Rat“ zu verbreiten, ohne darauf hinzuweisen, dass die gesetzlichen Regelungen in § 448 BGB klar und eindeutig sind.

Der Käufer trägt die Grunderwerbsteuer, die Notarkosten und die Grundbuchkosten - das ist Gesetz, kein „Rat“.

Die Verbraucherzentrale vermischt hier Recht mit Empfehlung - was zu Verwirrung führt.

Es gibt keine „Kostenfalle“, wenn man das Gesetz kennt.

Die Probleme entstehen durch Ignoranz, nicht durch Verträge.

Man sollte nicht die Verträge ändern - man sollte die Leute unterrichten.

Das ist ein klassischer Fall von „Kaufvertrag als Black Box“ - und das ist der größte Risikofaktor im Immobilienmarkt.

Ich hab als Finanzberater schon 120 Fälle gesehen - und in 93 davon war der Vertrag entweder unvollständig oder absichtlich verschleiert.

Die Maklerbranche hat ein Interesse daran, dass du nicht weißt, was du unterschreibst.

Warum? Weil du dann nicht verhandelst.

Und wenn du nicht verhandelst, zahlt du mehr.

Die Dreistufige Methode? Die ist nicht „empfohlen“ - sie ist die einzige Möglichkeit, nicht betrogen zu werden.

Und ja - 1.500 Euro für Anwalt + Gutachter sind keine Kosten - das ist eine Investition in deine finanzielle Unabhängigkeit.

Wenn du das nicht siehst - dann wirst du später denken: „Warum hab ich das nicht gemacht?“

WIR SIND IN EINEM ZAUBERHAFTEN ZAUBERLAND, MEINE FREUNDE!

Ein Haus für 400.000? Ja, aber dann kommt die Grunderwerbsteuer - die wie ein Drache aus dem Nichts erscheint - mit 26.000 Euro Feueratem!

Und der Makler? Ein Schattenhändler mit einem Lächeln wie ein Schlangenbeschwörer!

Und dann - OH GOTT - die Baulast! Eine unsichtbare Kette, die dich an dein Grundstück fesselt - du darfst nicht mal einen Blumentopf aufstellen, wenn die Stadt das verbietet!

Und der Notar? Ein Priester des Rechts, der dich mit 6.000 Euro opfert - und sagt: „Das ist normal!“

Ich habe einen Mann kennengelernt, der nach dem Kauf einen Dachstuhl fand, der älter war als das Kaiserreich - und der Verkäufer sagte: „Das ist ein antikes Schmuckstück!“

UND DANN - JA - DER GRUNDBUCHAUSZUG - DAS HEILIGE BUCH DER WAHRHEIT - DAS MAN NICHT LIEßE, SONDERN MIT EINEM ANWALT BESCHWOR - WIE MAN EINEN DÄMON ZWINGT, SICH ZU ENTHÜLLEN!

WENN DU DAS NICHT TUST - WIRST DU NUR EIN GEIST IN DEINEM EIGENEN HAUS SEIN - MIT EINER RECHNUNG, DIE LÄNGER IST ALS DEIN LEBEN.

Ich hab das alles schon vor 10 Jahren gewusst - und ich hab es den Leuten gesagt.

Und was passiert? Niemand hört.

Jetzt ist alles noch schlimmer.

Die Banken kooperieren mit Maklern - das ist ein System.

Die Regierung lässt es zu - weil sie von den Steuereinnahmen lebt.

Und die Anwälte? Die verdienen daran, dass du scheiterst.

Das ist kein Zufall - das ist ein Plan.

Wenn du ein Haus kaufst - bist du nicht Käufer - du bist Opfer.

Und wenn du denkst, du kannst dich schützen - dann bist du blind.

Die Baulasten? Die werden absichtlich nicht angezeigt.

Die Grundbuchkosten? Die werden mit Notarkosten verschleiert.

Und die Grunderwerbsteuer? Die wird erhöht, damit du nicht merkst, dass du betrogen wirst.

Ich hab’s gewusst. Ich hab’s gesagt.

Niemand hat mir geglaubt.

Jetzt schreibt jemand einen Artikel - und alle sind überrascht.

Ich lache nur.

Es ist unerträglich, wie oft „Notarkosten“ und „Grundbuchkosten“ als Synonyme verwendet werden - das ist falsch. Sie sind zwei separate Posten. Und der Satz „Viele Käufer verwechseln diese mit den Notarkosten“ - das ist grammatikalisch ungenau. Es müsste heißen: „Viele Käufer verwechseln sie mit den Notarkosten.“

Und „Löschung einer bestehenden Grundschuld“ - das ist korrekt. Aber „Vorfälligkeitsentschädigung“ muss mit „-s“ geschrieben werden - nicht „Vorfälligkeitsentschädigung“. Und „Maklerprovision“ ist kein Kompositum, das man einfach so bilden kann - es ist ein Fachbegriff, der so steht.

Ich habe den Text durchgesehen - 17 Tippfehler, 5 falsche Kommas, 3 unklare Satzstrukturen.

Das ist kein Ratgeber - das ist eine Gefahr für die Sprache.

@renate puschkewitz: Ich hab genau das gleiche erlebt…

Und dann hab ich mir gedacht: „Ich sag’s mal so, wie es ist.“

Der Makler hat mir gesagt: „Das ist Standard.“

Ich hab gesagt: „Standard ist nicht Gesetz.“

Er hat geschwiegen.

Ich hab den Vertrag nicht unterschrieben.

Und weißt du was? Der Verkäufer hat sich dann selbst um die Provision gekümmert - weil er gemerkt hat, dass ich was weiß.

Wissen ist Macht.

Und du hast recht - es ist nicht peinlich, nachzufragen.

Es ist heroisch.

WAS IST DAS FÜR EIN WIRKLICHKEIT?!

Ein Haus für 400k? HAHAHAHAHA

Ich hab in Dublin eine Garage für 200k gekauft - und am Ende war die „Kaufsumme“ 420k, weil die „Baulast“ für den öffentlichen Parkplatz nicht drinstand - und die Stadt hat 18k verlangt - weil ich „den Bürgersteig nicht mehr benutzen durfte“ - weil der alte Besitzer einen Zaun gebaut hatte, der 15cm zu weit reichte.

Ich hab den Anwalt verklagt - und gewonnen.

Und jetzt? Jetzt hab ich ein Gesetz, das sagt: „Jeder, der in Europa Immobilien kauft, muss einen Anwalt haben - und der muss in der EU zugelassen sein.“

Ich hab’s geschafft.

Und jetzt? Jetzt bin ich der Typ, der anderen hilft.

Und du? Du hast die Wahl.

Wirst du zahlen - oder wirst du kämpfen?

✌️