Die Rechnung stimmt nicht. Das ist der Moment, in dem die meisten Immobilienbesitzer während einer Modernisierung stehen bleiben. Die Angebote der Handwerker sehen gut aus, aber wenn man sich dann mit den staatlichen Förderungen befasst, wird es kompliziert. Wie viel darf ich eigentlich von wem bekommen? Und was passiert mit den Nebenkosten wie Planung, Bauleitung oder Statik?

Viele denken, dass sie einfach nur die Kosten für neue Fenster oder Dämmmaterial einreichen können. Doch die Realität sieht anders aus. Wenn Sie die Nebenkosten falsch berechnen oder vergessen, sinkt Ihre Förderung drastisch. Im schlimmsten Fall zahlen Sie selbst drauf, statt Geld zu sparen. In Österreich und Deutschland gibt es zwar unterschiedliche Systeme, aber das Prinzip bleibt gleich: Wer seine Unterlagen präzise aufbereitet, profitiert maximal.

Was sind förderfähige Nebenkosten überhaupt?

Bevor Sie einen Antrag stellen, müssen Sie verstehen, was unter "förderfähigen Kosten" fällt. Es geht nicht nur um Ziegel, Glas und Isoliermaterial. Die KfW (Kreditanstalt für Wiederaufbau) und das BAFA (Bundesamt für Wirtschaft und Ausfuhrkontrolle) definieren dies sehr genau.

Zu den direkten Material- und Arbeitskosten kommen sogenannte Begleitkosten hinzu. Dazu gehören:

- Planungsleistungen durch Architekten oder Ingenieure

- Bauleitung und Überwachung der Arbeiten

- Statikprüfungen, besonders bei Dachsanierungen

- Genehmigungsgebühren bei der Bauaufsicht

- Entwurfszeichnungen und Energieausweise

Laut Richtlinien können diese Nebenkosten bis zu 30 Prozent der Gesamtkosten ausmachen. Wenn Sie eine Sanierung planen, die 100.000 Euro kostet, sind das potenziell 30.000 Euro an Planungs- und Verwaltungskosten. Werden diese nicht korrekt als Teil der förderfähigen Summe eingerechnet, verlieren Sie bares Geld. Die KfW verlangt beispielsweise eine Mindestinvestition von 2.000 Euro pro Maßnahme, wobei auch hier die anteiligen Nebenkosten berücksichtigt werden dürfen.

Der Unterschied zwischen Zuschuss und Darlehen

Nicht jede Förderung ist gleich. Hier liegt der häufigste Fehler. Ein Zuschuss muss nicht zurückgezahlt werden, ein Darlehen schon - aber oft zu deutlich günstigeren Konditionen als beim normalen Bankkredit.

| Förderart | Höhe / Zinsvorteil | Maximalbetrag (Beispiel) | Bürokratie-Aufwand |

|---|---|---|---|

| KfW-Effizienzhaus-Zuschuss | Bis zu 70 % der förderfähigen Kosten | 48.000 € (bei Effizienzhaus-Standard) | Hoch (Antrag vor Baubeginn) |

| BAFA-Dämmzuschuss | Bis zu 20 % der Kosten | 60.000 € pro Gebäude | Mittel (Nachweis nach Abschluss) |

| KfW-Fensterförderung | 15 % der Kosten | 10.000 € | Niedrig |

| BAFA-Heizungsoptimierung | Pauschal 300 € | 300 € | Niedrig |

Ein wichtiger Punkt: Sie können oft mehrere Programme kombinieren. Der Energieberaterverband BAK hat in einer Analyse festgestellt, dass die Kombination von mindestens zwei Programmen die Effektivität um durchschnittlich 22 Prozent steigert. Eine typische und starke Kombination ist das KfW-Programm 151 (Energieeffizient Sanieren) zusammen mit einem BAFA-Zuschuss für die Heizungsoptimierung.

So berechnen Sie die Nebenkosten richtig

Die Mathematik dahinter ist einfacher, als sie klingt, erfordert aber Disziplin. Gehen Sie Schritt für Schritt vor, um keine Posten zu vergessen.

- Aufschlüsselung aller Kosten: Sammeln Sie alle Angebote ein. Trennen Sie klar zwischen Material, Arbeitslohn und Honoraren für Planer.

- Identifikation der förderfähigen Anteile: Nicht alles ist förderbar. Dekorative Elemente oder reine Komfort-Upgrades (wie Smart-Home-Systeme ohne energetischen Nutzen) fallen meist raus. Durchschnittlich sind 75 bis 85 Prozent der Gesamtkosten förderfähig.

- Berechnung der Basis: Addieren Sie die förderfähigen Material-, Arbeits- und Nebenkosten. Diese Summe ist Ihre Grundlage für den Zuschussanspruch.

- Anwendung der Fördersätze: Multiplizieren Sie die Basis mit dem jeweiligen Prozentsatz (z.B. 20 % für Dämmung). Achten Sie auf die Obergrenzen (Cap), da diese schnell erreicht werden.

- Abgleich mit Eigenkapital und Kreditbedarf: Subtrahieren Sie den Zuschuss von den Gesamtkosten. Das Ergebnis ist Ihr Finanzierungsbedarf.

Ein konkretes Beispiel: Sie sanieren ein Haus für 120.000 Euro. Davon entfallen 30.000 Euro auf Planung und Genehmigung (Nebenkosten). Alle Kosten sind förderfähig. Bei einem BAFA-Dämmzuschuss von 20 % erhalten Sie 24.000 Euro zurück. Ohne Berücksichtigung der Nebenkosten hätten Sie vielleicht nur 20.000 Euro beantragt. Das sind 4.000 Euro Unterschied, die direkt in Ihre Tasche fließen.

Landesspezifische Unterschiede und zusätzliche Quellen

Das Bundesprogramm ist nur die halbe Miete. Viele Länder haben eigene Topf, die Sie zusätzlich nutzen können. In Bayern gibt es zum Beispiel ein Modernisierungsprogramm mit 300 Millionen Euro jährlich. Für Miethäuser mit mindestens drei Wohneinheiten bietet Bayern einen Basiszuschuss von bis zu 300 Euro pro Quadratmeter Wohnfläche.

In Nordrhein-Westfalen stellt die NRW-Bank Darlehen bereit, die effektiv günstig sein können. Die Zinssätze liegen je nach Laufzeit zwischen 0,75 und 1,12 Prozent. Verglichen mit privaten Bankkrediten, die aktuell oft bei über 3,5 bis 4,0 Prozent liegen, sparen Sie hier massiv an Zinsen. Bei einem 100.000-Euro-Kredit über 20 Jahre kann diese Differenz Ersparnisse von mehr als 28.000 Euro bedeuten.

Auch für denkmalgeschützte Gebäude gibt es spezielle Regelungen. Der Bund ermöglicht hier bis zu 9 Prozent der Sanierungskosten steuerlich abzusetzen, vorausgesetzt, die Kosten überschreiten nicht 15 Prozent des Kaufpreises in den ersten drei Jahren. Ab 2024 soll dieser Satz sogar auf 12 Prozent steigen, um historische Gebäude besser zu schützen.

Fehler, die Ihnen Geld kosten

Warum scheitern so viele Anträge oder bringen weniger als erwartet? Studien zeigen, dass 37 Prozent der potenziellen Antragsteller von der Komplexität abgeschreckt werden. Aber auch wer durchkommt, macht oft diese Fehler:

- Spatiantragstellung: Für KfW-Programme muss der Antrag vor Baubeginn gestellt werden. Ideal sind sechs Monate im Voraus. Wer erst nachträglich beantragt, bekommt keinen Cent.

- Vergessen der Nachweise: Das BAFA verlangt oft einen Nachweis innerhalb von drei Monaten nach Abschluss der Maßnahme. Bewahren Sie alle Rechnungen getrennt nach Kategorien auf.

- Falsche Klassifizierung: Wenn Sie eine Maßnahme als "Dämmung" einstufen, obwohl sie primär der Schallschutz dient, kann die Ablehnung folgen. Lassen Sie sich hier von einem zertifizierten Energieberater helfen.

- Ignorieren der Transaktionskosten: Professor Dr. Christian Hey vom Wuppertal Institut warnt vor hohen Transaktionskosten. Die Zeit, die Sie in die Antragstellung stecken, hat einen Wert. Nutzen Sie Tools wie den "Förderkompass" des BMWK, um Zeit zu sparen.

Die Rolle der Energieberatung

Wenn Sie unsicher sind, investieren Sie in eine professionelle Beratung. Die BAFA übernimmt bis zu 80 Prozent der Kosten für eine staatlich geförderte Energieberatung. Diese dauert durchschnittlich 4,2 Stunden und verbessert die korrekte Berechnung Ihrer Förderung um 73 Prozent.

Ein Energieberater kennt die lokalen Gegebenheiten, weiß, welche Landesprogramme gerade offen sind, und hilft Ihnen, die Schnittstellen zwischen KfW und BAFA optimal zu nutzen. Er erstellt den notwendigen Sanierungsfahrplan, der oft Voraussetzung für höhere KfW-Fördersätze ist.

Ausblick: Wird es einfacher?

Die Politik arbeitet an Vereinfachungen. Geplant ist die Einführung eines "Bund-Länder-Förderportals" im Jahr 2024/2025, das die Antragstellung für alle Programme vereinheitlichen soll. Aktuell gibt es jedoch noch 47 verschiedene Programme, was verwirrend bleibt. Bis zur Konsolidierung auf maximal 30 Programme (Prognose bis 2027) müssen Eigentümer also weiterhin sorgfältig vergleichen und dokumentieren.

Trotz der Bürokratie lohnt sich der Aufwand. Laut Verbraucherzentrale benötigen 63 Prozent der Befragten die Fördermittel, um die Sanierung überhaupt finanzieren zu können. Für Mieter bedeutet eine geförderte Sanierung zudem niedrigere Modernisierungsumlagen - durchschnittlich 0,21 Euro pro Quadratmeter monatlich weniger als bei privater Finanzierung.

Muss ich den KfW-Antrag vor oder nach der Sanierung stellen?

Für die meisten KfW-Programme, insbesondere bei Darlehen und großen Zuschüssen, muss der Antrag vor Baubeginn gestellt werden. Idealerweise sollten Sie mindestens 6 Monate vor Start der Arbeiten beantragen. Nur bei einigen kleinen BAFA-Zuschüssen (wie für die hydraulische Optimierung) ist ein Nachtrag innerhalb von 3 Monaten nach Abschluss möglich.

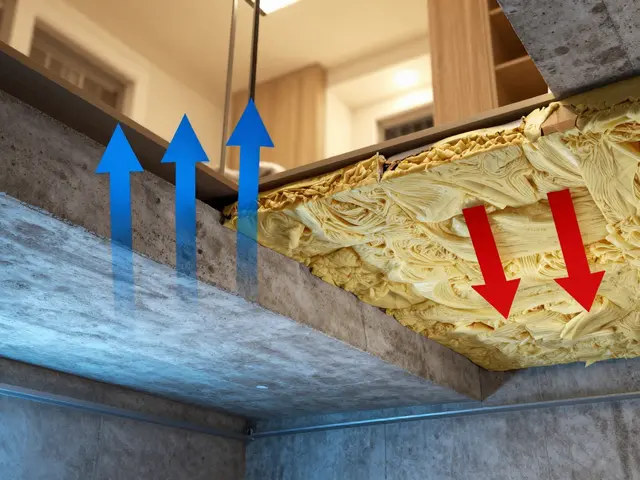

Welche Nebenkosten sind genau förderfähig?

Förderfähig sind direkte Begleitkosten der Maßnahme. Dazu zählen Honorare für Architekten, Ingenieure, Statiker, Bauleiter sowie Gebühren für Baugenehmigungen und Energieausweise. Reine Verwaltungsgebühren Ihrer Bank oder private Ausgaben (wie Möbelanschaffung während der Bauphase) sind nicht förderbar.

Kann ich KfW und BAFA gleichzeitig nutzen?

Ja, in vielen Fällen können Sie beide kombinieren, solange die Maßnahmen unterschiedlich sind oder die Programme es explizit erlauben. Eine klassische Kombination ist ein KfW-Effizienzhaus-Darlehen für die Gesamtstruktur plus ein BAFA-Zuschuss für einzelne Komponenten wie Dämmung oder Heizungsoptimierung. Achten Sie darauf, dass sich die Fördertöpfe nicht gegenseitig ausschließen.

Wie hoch ist die maximale Förderung für Dämmung?

Das BAFA gewährt für die Dämmung von Dach, Wand und Geschoss-/Kellerdecke bis zu 20 Prozent der förderfähigen Kosten. Der Höchstbetrag liegt bei 60.000 Euro pro Gebäude. Bei Fenstern beträgt der Zuschuss 15 Prozent bis maximal 10.000 Euro.

Lohnt sich die Energieberatung wirklich?

Absolut. Da die BAFA bis zu 80 Prozent der Kosten übernimmt, zahlen Sie nur einen Bruchteil. Die Beratung spart Ihnen jedoch oft tausende Euro an Fehlplanungen und optimiert die Kombination verschiedener Förderprogramme. Studien zeigen eine Verbesserung der korrekten Förderberechnung um 73 Prozent.