Beim Immobilienkauf ist die Grundschuldbestellung einer der kritischsten Schritte - und zugleich einer der am wenigsten verstandenen. Viele Käufer unterschreiben die Unterlagen, zahlen die Gebühren und denken, der Prozess sei erledigt. Doch die Grundschuld bleibt, auch wenn der Kredit abbezahlt ist. Und das kann teuer werden.

Was ist eine Grundschuld - und warum braucht sie die Bank?

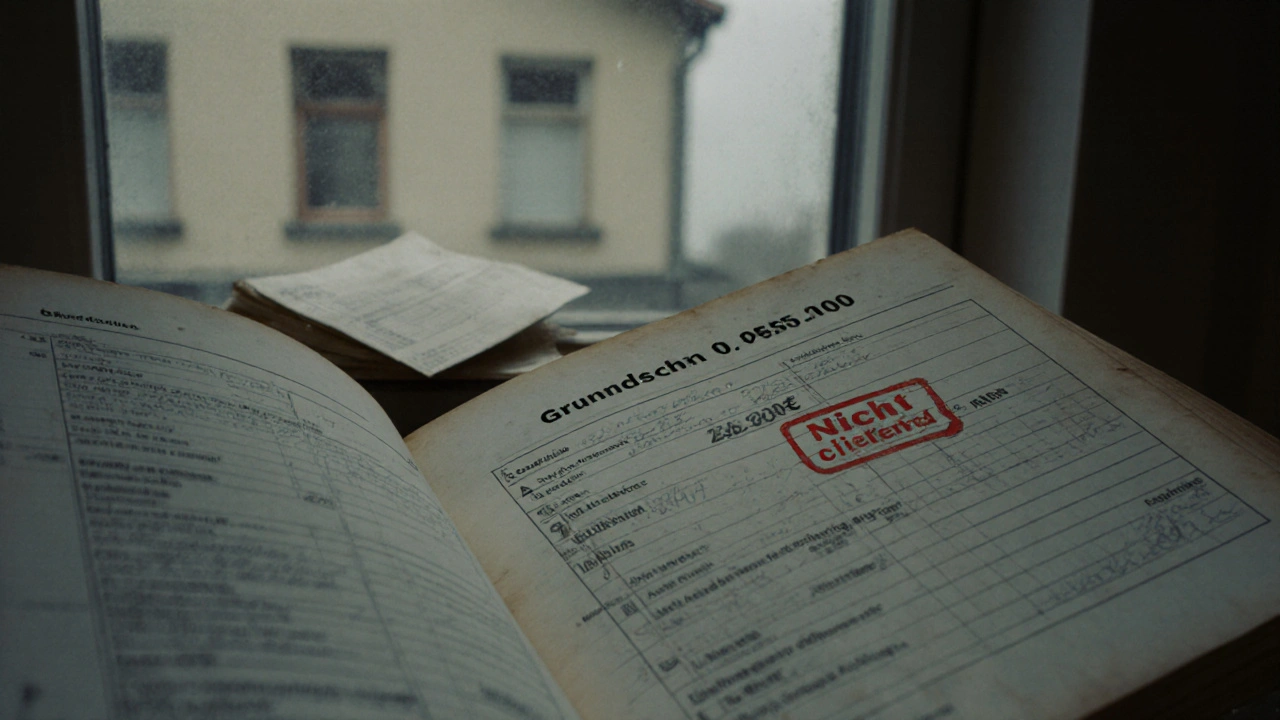

Die Grundschuld ist keine Hypothek. Sie ist eine rechtliche Belastung, die ins Grundbuch eingetragen wird und der Bank das Recht gibt, die Immobilie im Falle eines Zahlungsausfalls zu versteigern - ohne dass sie erst vor Gericht ziehen muss. Das macht sie für Banken zur sichersten Form der Absicherung. In Deutschland wird sie bei 98,7 Prozent aller Immobilienkredite eingesetzt, wie die Bundesnotarkammer 2023 bestätigte.

Im Gegensatz zur Hypothek ist die Grundschuld nicht an einen bestimmten Kredit gebunden. Sie bleibt bestehen, auch wenn du den Kredit vollständig zurückgezahlt hast. Du musst sie aktiv löschen lassen - sonst bleibt sie im Grundbuch, auch wenn sie keinen Zweck mehr erfüllt. Das ist kein Fehler, sondern Standard. Aber 43,7 Prozent der Käufer wissen das nicht, wie eine Studie der Humboldt-Universität zeigte.

Wie läuft die Grundschuldbestellung beim Notar ab?

Der Prozess ist standardisiert, aber komplex. Hier ist, was wirklich passiert:

- Deine Bank sendet dir ein Grundschuldbestellungsformular zu - mit genauen Angaben zur Höhe, Laufzeit und Verwendungszweck der Grundschuld. Prüfe diese Zahlen genau. Ein Fehler hier verzögert alles.

- Du vereinbarst einen Termin beim Notar. Die Wartezeit liegt durchschnittlich bei 7,2 Tagen, in Großstädten wie München oder Frankfurt kann sie länger dauern.

- Beim Termin erhältst du eine detaillierte Erklärung der Rechtsfolgen. Der Notar liest dir die Urkunde vor, du unterschreibst sie. Der eigentliche Teil zur Grundschuldbestellung dauert nur 20-25 Minuten, aber der ganze Termin dauert 45-60 Minuten, weil alles erklärt werden muss.

- Der Notar reicht die Unterlagen digital beim Grundbuchamt ein. Seit Januar 2024 ist das verpflichtend. Die Eintragung erfolgt in Abteilung III des Grundbuchs.

- Das Grundbuchamt prüft und bucht die Grundschuld ein. Die Dauer variiert: In ländlichen Regionen wie Mecklenburg-Vorpommern dauert es 18,7 Tage, in Ballungsräumen bis zu 27,3 Tage.

Ein häufiger Fehler: Käufer unterschreiben das Formular, ohne die Summe zu prüfen. Manche Banken setzen die Grundschuld höher an als den Kredit - als Puffer. Das ist legal, aber du solltest es wissen. Eine Grundschuld von 300.000 € bei einem Kredit von 250.000 € ist kein Fehler, aber du zahlst die Gebühren auf die höhere Summe.

Kosten: Was du wirklich bezahlst

Die Kosten sind nicht verhandelbar - sie sind gesetzlich festgelegt. Für eine Grundschuld von 250.000 € fallen 2024 folgende Beträge an:

- Notarkosten: 1.273,30 € (inkl. 19 % MwSt.) - nach der Bundesgebührenordnung für Notare (GNotKG)

- Grundbucheintragungsgebühr: 535,00 €

- Gesamtkosten: 1.808,30 €

Diese Kosten entstehen nur einmal - bei der Eintragung. Aber: Wenn du später die Grundschuld löschen willst, fallen wiederum etwa 500 € an. Viele Käufer vergessen das. Die Löschung ist nicht automatisch. Du musst sie beantragen.

Im Vergleich zur alten Hypothek ist die Grundschuld teurer - um durchschnittlich 412,50 € pro Eintragung. Aber sie ist flexibler. Wenn du später einen neuen Kredit brauchst, kannst du die bestehende Grundschuld nutzen - ohne neue Eintragung. Das spart Zeit und Geld.

Die größten Fallstricke - und wie du sie vermeidest

Die meisten Probleme entstehen nicht durch den Notar, sondern durch Unwissenheit.

- Die Grundschuld bleibt bestehen. 19,2 Prozent der Käufer behalten unbeabsichtigt eine abgezahlte Grundschuld im Grundbuch. Das kann bei einem späteren Verkauf oder Kreditwechsel Probleme machen. Lösung: Fordere den Notar oder deine Bank auf, die Löschung zu veranlassen, sobald der Kredit abbezahlt ist.

- Falsche Formulare. 38,7 Prozent der Verzögerungen kommen von fehlerhaften Unterlagen. Prüfe vor der Unterschrift: Summe, Name, Adresse, Kreditnummer. Ein Tipp: Lade die Unterlagen vor dem Termin online bei deinem Notar hoch - 63,2 Prozent der Notare bieten das mittlerweile an. Das reduziert Fehler um mehr als die Hälfte.

- Keine Vollmacht bei gemeinsamen Käufen. Wenn du mit deinem Partner kauft, muss jeder unterschreiben. Wer nicht da ist, braucht eine notariell beglaubigte Vollmacht. Ohne sie: Termin abgesagt, neue Termine, Verzögerung von durchschnittlich 7,8 Tagen.

- Keine Absprache mit der Bank. Manche Banken wollen die Grundschuld auf einen bestimmten Betrag begrenzen. Andere lassen sie offen. Frag vorher: Ist die Grundschuld nur für diesen Kredit oder auch für zukünftige Kredite gedacht? Das beeinflusst die Höhe.

Warum ist die Grundschuld besser als die Hypothek?

Die Hypothek war früher Standard. Sie war an den konkreten Kredit gebunden. Wenn du den Kredit abbezahlt hattest, löschte sich die Hypothek automatisch. Aber sie war auch schwächer: Die Bank musste erst vor Gericht ziehen, um die Immobilie zu versteigern.

Die Grundschuld ist moderner. Sie ist:

- Flexibler: Du kannst sie später für einen neuen Kredit nutzen - ohne neue Eintragung.

- Sicherer für die Bank: Kein Gerichtsverfahren nötig - das senkt das Risiko um 37,5 Prozent, wie die Deutsche Bundesbank berechnete.

- Langfristig günstiger: Wenn du später umfinanzierst, sparst du die gesamten Eintragungskosten neu.

Der Nachteil: Du musst sie manuell löschen. Und das vergessen viele.

Was passiert, wenn du die Grundschuld nicht löschst?

Im Grundbuch steht dann: „Grundschuld in Höhe von 280.000 €“. Obwohl du den Kredit längst zurückgezahlt hast. Das klingt harmlos - ist es aber nicht.

Wenn du die Immobilie verkaufen willst, muss der Käufer wissen: Ist die Grundschuld noch aktiv? Wenn ja, muss sie gelöscht werden - sonst kann er nicht sicher kaufen. Dein Notar muss dann eine Löschung beantragen. Das kostet wieder Geld. Und der Käufer könnte sich weigern, zu kaufen, wenn er sieht: „Da liegt eine alte Belastung.“

Noch schlimmer: Wenn du später einen neuen Kredit brauchst, kann die Bank - wenn die alte Grundschuld noch steht - verlangen, dass du sie erst löschen lässt, bevor sie eine neue einträgt. Das kostet Zeit und Geld. Und du hast sie schon bezahlt.

Die Deutsche Bundesbank hat 2023 festgestellt: 19,2 Prozent der Immobilienkäufer haben unbeabsichtigt eine abgezahlte Grundschuld im Grundbuch behalten. Das ist kein Einzelfall - das ist System.

Die Zukunft: Digitalisierung und automatische Löschung?

Seit Januar 2024 ist die elektronische Grundschuldbestellung (eGB) Pflicht. Die Bearbeitungszeit ist von 5,2 auf 3,8 Wochen gesunken. Bis 2026 soll sie auf 2,5 Wochen fallen - dank vollständiger Digitalisierung der Grundbuchämter.

Aber der größte Fehler bleibt: die fehlende Löschung. Der Deutsche Notarverein fordert seit 2024 eine gesetzliche Regelung: Sobald der Kredit vollständig getilgt ist, soll die Grundschuld automatisch gelöscht werden - ohne Antrag.

Das würde jährlich 238 Millionen Euro an unnötigen Kosten sparen. Und es würde Tausende Käufer vor einem teuren Fehler bewahren.

Bis dahin: Du musst es selbst tun.

Was du jetzt tun solltest

Bevor du den Notartermin wahrnimmst:

- Prüfe das Grundschuldbestellungsformular: Ist die Summe korrekt? Ist sie höher als dein Kredit? Warum?

- Frag den Notar: „Wird diese Grundschuld nur für diesen Kredit eingetragen oder auch für zukünftige Kredite?“

- Frage deine Bank: „Wann und wie kann ich die Grundschuld löschen lassen, wenn der Kredit abbezahlt ist?“

- Notiere dir: Der Notar wird dich über die Löschung informieren - aber du musst ihn daran erinnern. Schreibe dir das auf.

- Speichere die Unterlagen: Du brauchst sie später, wenn du die Grundschuld löschen willst.

Die Grundschuldbestellung ist kein lästiges Papierkram - sie ist ein langfristiges rechtliches Instrument. Wer sie versteht, spart Geld. Wer sie ignoriert, zahlt später doppelt.

Bleibt die Grundschuld wirklich bestehen, auch nach Abzahlung des Kredits?

Ja. Die Grundschuld bleibt im Grundbuch eingetragen, auch wenn du den Kredit vollständig zurückgezahlt hast. Sie wird nicht automatisch gelöscht. Du musst sie aktiv löschen lassen - sonst bleibt sie als Belastung im Grundbuch stehen. Das kann bei einem späteren Verkauf oder Kreditwechsel Probleme verursachen.

Wie hoch sind die Kosten für die Grundschuldbestellung?

Für eine Grundschuld von 250.000 € fallen im Jahr 2024 insgesamt 1.808,30 € an: 1.273,30 € Notarkosten (inkl. MwSt.) und 535,00 € Grundbucheintragungsgebühr. Diese Kosten gelten für die Eintragung. Die Löschung später kostet erneut etwa 500 €.

Kann ich die Grundschuld später für einen neuen Kredit nutzen?

Ja. Das ist ein großer Vorteil der Grundschuld gegenüber der Hypothek. Wenn du den Kredit abgezahlt hast und später einen neuen brauchst, kannst du die bestehende Grundschuld weiter nutzen - ohne neue Eintragung. Das spart Zeit und bis zu 1.800 € an Gebühren.

Warum ist die Grundschuld teurer als eine Hypothek?

Weil sie flexibler ist. Die Grundschuld ist nicht an einen bestimmten Kredit gebunden, sondern kann für mehrere Kredite genutzt werden. Das macht sie für Banken sicherer - und deshalb teurer in der Eintragung. Die Differenz liegt bei durchschnittlich 412,50 € pro Eintragung.

Was passiert, wenn ich die Grundschuld nicht lösche, nachdem ich den Kredit bezahlt habe?

Die Grundschuld bleibt im Grundbuch als Belastung sichtbar. Das kann den Verkauf der Immobilie erschweren, weil Käufer Angst haben, dass noch eine Schuld besteht. Außerdem musst du sie später trotzdem löschen lassen - und das kostet wieder Geld. 19,2 Prozent der Käufer haben das unbewusst getan - und zahlen jetzt unnötig.

Also ich find’s krass, dass man so eine massive rechtliche Belastung unterschreibt und dann denkt: „Na, ist ja klar, wenn ich zahle, ist’s weg.“ 🤦♂️ Wie soll man das als Normalbürger verstehen, wenn selbst die Banken das nicht klar erklären? Ich hab’s auch erst nach 3 Jahren gemerkt, als ich umfinanzieren wollte… 🤯 #Grundschuldblues

Ich hab’s auch nicht gewusst… aber jetzt hab ich’s gelernt 😅 Danke für den klaren Text! Endlich mal was, das nicht nur Anwälte verstehen. Ich hab die Löschung jetzt gleich angestoßen – 500€ sind besser als 50.000€ Ärger 💪❤️

Die Erklärung der Kosten gemäß GNotKG ist korrekt, jedoch wird in der Darstellung nicht deutlich, dass die Notarkosten sich aus dem Verkehrswert und nicht dem Kreditbetrag ergeben. Zudem ist die Grundbucheintragungsgebühr gemäß § 33 GKG nicht pauschal, sondern nach der Grundschuldsumme gestaffelt – bei 300.000 € liegt sie bei 642 €. Bitte präzisieren.

Die Grundschuld ist ein Sicherungsmedium im Sinne des § 1191 BGB – kein Kreditinstrument. Die Bank nutzt sie als abstrakte Sicherung, weil sie nicht an den Kreditvertrag gekoppelt ist (abstraktes Schuldversprechen). Die Löschung erfolgt nur auf Antrag gemäß § 888 BGB, weil das Grundbuchamt keine prüfende Funktion hat. Wer das nicht versteht, kauft sich ein juristisches Zeitbombe – und die wird nur durch den § 891 BGB abgewehrt, wenn der Kreditvertrag erlischt. Wer das nicht kennt, sollte sich einen Notar holen, der nicht nur unterschreiben lässt, sondern erklärt.

Es ist unverantwortlich, dass diese Informationen nicht in jedem Immobilienvertrag als Pflichttext enthalten sind. Die Bundesnotarkammer hat die Verantwortung, diese Informationslücke systematisch zu schließen. Die derzeitige Praxis ist eine Form der verdeckten Kostenfalle, die systematisch über die Unwissenheit der Bürger finanziert wird. Dies ist kein juristischer Mangel, sondern ein strukturelles Versagen der Regulierung.

Wow. Also ich hab gedacht, ich bin die Einzige, die das nicht wusste. 🙋♀️ Aber jetzt bin ich stolz, dass ich’s endlich kapiert hab – und gleich die Löschung beantragt hab. Wer das nicht macht, der zahlt für eine Schuld, die er längst bezahlt hat. Das ist wie Miete zahlen, nachdem man das Haus gekauft hat. 😅

Ich hab vor 2 Jahren gekauft und dachte, alles ist klar. Dann kam der Notar und hat mir gesagt: „Sie haben eine Grundschuld von 320k, aber Kredit nur 280k.“ Ich hab gefragt: Warum? Er: „Das ist Standard.“ Keine Erklärung. Keine Warnung. Keine Frage. Ich hab unterschrieben. Jetzt hab ich’s gelernt. Und jetzt sag ich’s allen. Jeder, der eine Immobilie kauft, muss das lesen. JETZT.

„Löschen“ nicht „loschen“. Und „Grundbuchamt“ nicht „Grundbuchsamt“. 😑

Die von Ihnen beschriebene Praxis ist korrekt und entspricht der gesetzlichen Regelung. Die Grundschuld bleibt bestehen, weil sie als abstrakte Sicherung konzipiert ist. Die Löschung ist kein automatischer Vorgang, da das Grundbuchamt nur die Eintragung, nicht die Tilgung des Kredits überwacht. Es ist daher notwendig, den Antrag auf Löschung rechtzeitig zu stellen. Die Empfehlung, dies schriftlich festzuhalten, ist sachgerecht und wird von der Rechtsprechung als sorgfältige Handlung gewertet.